今天,发生了诡异的一幕。

今天发改委发布消息,国家发展改革委价格司组织行业协会、部分养殖企业及屠宰企业召开会议,要求相关企业保持正常出栏节奏、避免盲目压栏,提醒企业不得囤积居奇、哄抬价格,并明确表示将适时采取储备调节、供需调节等有效措施。

但同时,“二师兄”却涨疯了!

猪肉股开盘领涨,板块内个股掀涨停潮,牧原股份、天康生物、华统股份、天邦食品、巨星农牧、傲农生物、益生股份、正邦科技、新希望等超10股集体封板。

按理说,股市在反映市场预期,上面发话是为疯涨的猪价泼冷水,结果却是市场越是看好猪价未来。

这反常的一幕背后,到底发生了什么?

猪肉价格,回升有望?

2022年6月底,持续上涨的猪肉价格让养殖户们终于有了更大的盼头。

早在《疫情,战争,猪都受伤了》中就提到,“二师兄”今年开春至4月份行情都不大好。实际上,从2020年2月左右开始,全国猪肉平均价就在起起伏伏中往下跌,从最高价位的59.64元/公斤,降到21.03元/公斤。

在猪肉价格连续下跌的市场环境下,养殖户也算是经历了一段苦不堪言的日子,不过好在今年4月开始,猪肉的平均价格基本都在上涨。

照农村农业部的数据来看,6月份第四周全国生猪平均价格16.65元/公斤,比前一周上涨3.2%,同比上涨21.0%;全国猪肉平均价格26.57元/公斤,比前一周上涨1.6%,同比上涨8.0%。

照这个态势,市场或将进入新一轮的猪周期,慢慢实现价格回升,缓解养殖户压力。

提到猪周期,基本是一个猪肉价格涨跌循环的过程,从肉价高、母猪存栏量大增后,生猪供大于求,带来了肉价的下跌,养殖户就会大量淘汰母猪、减少生猪供应,后期供不应求再形成肉价上涨的局面。

如此,再次循环肉价上涨-母猪存栏量大增-生猪供过于求-肉价下跌-淘汰母猪-生猪供不应求-肉价再度上涨的循环。

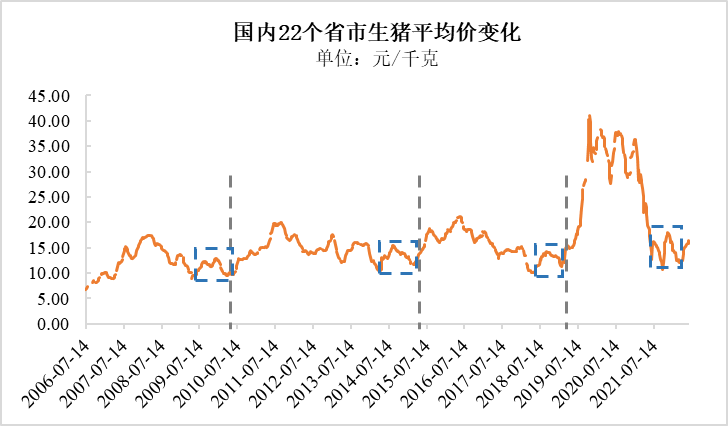

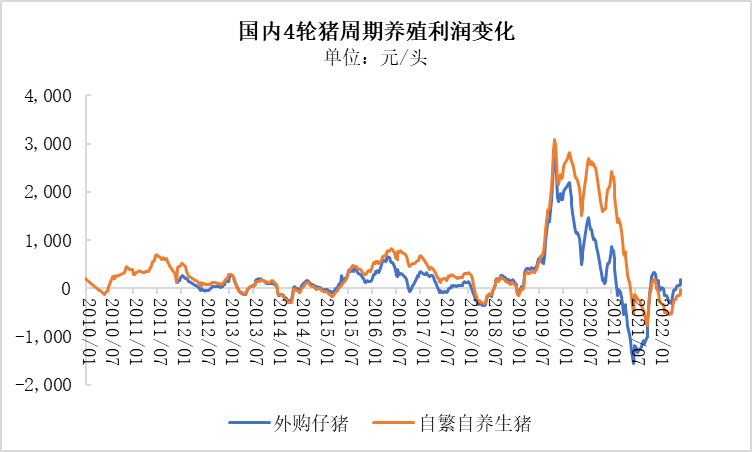

从2006年至今,国内也经历了4个猪周期,大体与相关疫情或市场政策有所关联。

☉数据来源:Wind

2006年7月至2010年5月前后,可视为第一个猪周期,这个时期,猪肉价格的变动主要受猪链球菌病疫情、猪高热病的影响。

自2005年6月下旬以来,国内多地发生了由猪链球菌感染引起的较为严重的人畜共患传染病疫情,在疫情及猪肉销售的疲软下,猪价的下降致使后续出栏量下降。在疫情得到控制后,猪肉供不应求的局面就会在我国这个猪肉消费大国市场上引起价格上升。

2010年6月至2015年3月期间,则是第二个猪周期。

2010年初爆发的大面积的口蹄疫疫情及多发的夏季猪瘟、猪蓝耳病使得中小养殖户面临亏损,迫使他们退出养殖市场或缩减规模,后续生猪供给的减少又带动了价格上升。

至2015年,国家关于养猪业无害化处理、规模化养猪、能繁母猪保险、健康养殖、粪污综合利用等多方面的重拳出击,在提高养猪门槛时也减少了生猪的供应。2015年4月至2019年1月左右,国内又经历了第三个猪周期。

但从上图也可以看到,前3个周期的价格冲击远没有2019年2月至今的第四个猪周期大。

在养猪政策的收紧下,2019年国内非洲猪瘟疫情的传播又一次缩减了生猪供应,该周期的猪肉价格也上涨到了2006年以来前所未有的高度。

这段时间,或许养殖户能从价格上升中有所获利。但当疫情得到控制,市场冷静下来后,生猪养殖数量过多的养殖户或企业则会更多地面临价格骤降的亏损。

所以,这次猪肉价格近3个月的上涨对养殖户来说无疑是个好消息。且复盘4轮的猪周期可发现,上一轮猪周期结束时或下一轮开始前,都会出现“M”型价格变化,如今看来,如真开启了下一轮猪周期,养殖户们有望再次从价格中获利。

猪价回暖,早有预期

这次的猪价回暖,传递给了市场许多有利的信号。

6月17日全国毛猪批发价已回暖至18.50元/公斤,与猪肉近16-17元/公斤的平均养殖成本相比,该售价已超过了生猪养殖的盈亏平衡线。

6月29日,国内猪肉平均批发价延续了4月以来的上升趋势,价格又涨到了23.59元/公斤,比盈亏平衡线又高出不少。

对于养殖户而言,从2021年12月起一直处于负数的自繁自养生猪利润有望扭转为正,外购仔猪带来的利润也将逐步增大。

☉数据来源:Wind

谈及此次猪价回暖,很大程度上是生猪供应量缩减、收储提振发挥了作用。

在4月份以前,持续多月下跌的猪肉价格致使养殖户销售收入降低,而与之对比的却是疫情、乌俄战争等国内外市场环境带来了玉米、大豆等农作物以及国内育肥猪配合饲料平均价格的持续上涨。

入不敷出的经营状态给许多个体养殖户施加了压力,多个大型生猪养殖上市公司的利润也出现了大幅度的亏损。

这迫使当时不少养殖户缩减养殖规模、减少能繁母猪存栏量,甚至退出养殖市场,一些养殖企业也选择“断臂求生”,出售公司资产以增加资金、减轻经营压力。

同时,这也是个优胜劣汰的机会,养殖企业纷纷加速去产能化的速度,淘汰低质母猪、生猪,保留下优质猪种,以降低养殖成本。同时,恶化的现金流及利润也会倒逼一些难以承受大幅度亏损的养殖户直接退出市场。

当然,这段时间内不排除一些养殖户预期未来猪价将回暖,故而捂栏惜售,出现压栏增重(即生猪已达到出栏的体重,养殖户却选择继续饲养以在高猪肉价格下获得更高的利润)、二次育肥(即购买正常出栏的健康猪,再次饲养增重后售出赚取差价)入场的情况。

这些操作都带来了生猪养殖规模或市场生猪供给规模的缩减。

而随着目前疫情得到有效控制,叠加消费的复苏,市场上对猪肉的消费需求将大于供给,这无疑会提高猪肉的销售价格,出现回暖现象。

另外,猪价的回暖很大程度上也得益于国家十多次的收储操作。

在猪肉价格疲软、养殖户产品出售困难的状况下,2022年2月起至6月,华储网已发布13次中央储备冻猪肉收储竞价交易。

此竞价交易,意在稳定市场的价格,避免震荡冲击。在市场猪肉供过于求时进行冻猪肉的收购储备,防止价格持续下跌,于市场猪肉供不应求时出售猪肉,避免价格的暴涨。

近5个月内的13个批次的收储竞价交易足以见此次猪肉价格下跌之严重,但此举也表明了中央维持猪肉市场价格稳定的有力态度,还是减缓了猪肉价格的持续下降,提振了市场,给了养殖户们暂时的喘息机会。

不过,随着猪价的回暖,第12、13批的收储竞价交易实际成交额均为0吨,这就意味着养殖户对市场未来的价格回暖充满着信心,更愿意在市场上出售猪肉。

消费旺季的第三季度,企业也很难赶上

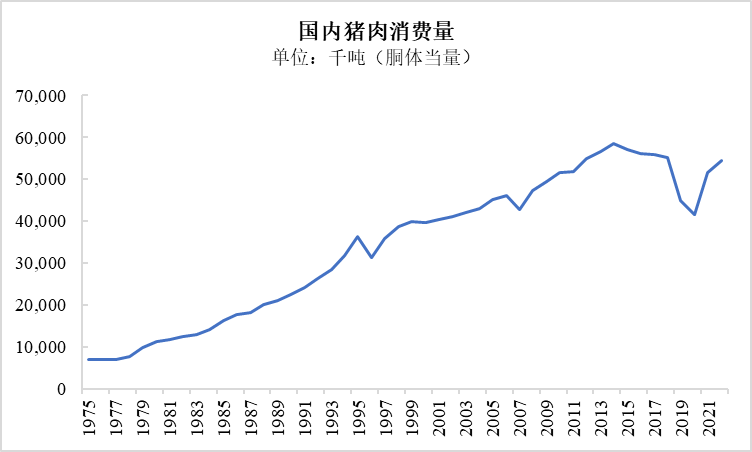

第4轮猪周期前期,国内猪肉昂贵到2006年以来最高水平,增降幅度最大,2019年11月初22省市猪肉平均价最高达40.98元/千克。

或许是由于过于昂贵的价格,消费者转而寻找其他肉类替代品,这也导致了2019年-2020年国内猪肉消费量一直在下降,分别同比下降了18.86%、7.46%。

虽然2021年猪肉消费量有所回升,但2022年上半年受疫情等多重因素影响,消费有所抑制。目前的消费量也尚未恢复到大幅下降时2018年以前的规模,考虑到目前上海等多地疫情已得到控制,下半年猪肉市场的消费量有望继续恢复并增长。

☉数据来源:Wind

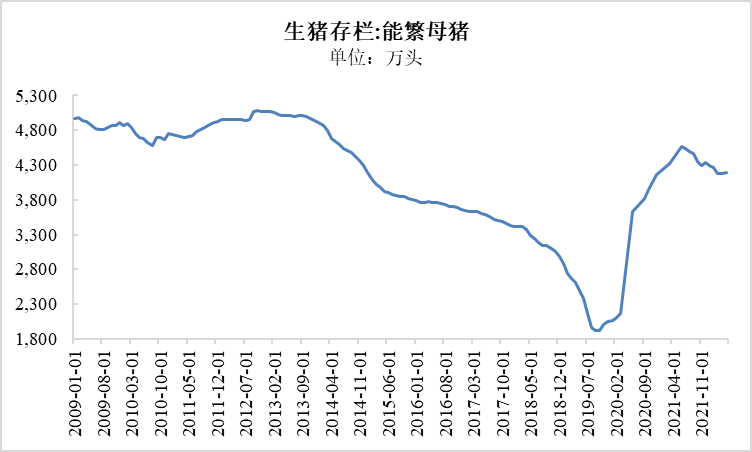

且从目前能繁母猪的存栏量来看,2021年6月末全国的能繁母猪存栏量已达到高位,近十个月的养殖后,生猪的存栏量也会达到最高位。

随着2021年6月后能繁母猪存栏量的下降,10个月后的生猪存栏量与猪肉供应量也可能出现下降的情况,以此推涨市场上的猪肉价格。

预期到市场价格会继续回暖,7-9月份有可能会引来猪肉价格回暖时的消费旺季,如此第12、13批收储竞价交易实际成交额为0也说得通。

☉数据来源:Wind

市场环境有望在下半年好转,这也意味着2021年大幅亏损的企业,今年的财报也能好看一些。

回顾2021年,许多大型生猪养殖上市公司都亏损严重。

如正邦科技2021年的净利润为-191.15亿元,亏损额度比过去近20年以来加总的净利润收入都要高,有点“一夜回到解放前”的意味。

2022年第一季度,该公司的净利润仍为负数,达-26.64亿元。

当然,亏损的并不只有这一家公司,温氏股份、牧原股份也因猪肉价格高位一路下跌承受了亏损的压力。

今年4月以来猪肉价格的回涨似乎也给了市场极大的信心,不少A股生猪养殖企业6月份的股价持续回升,许多机构也纷纷前往头部猪企进行调研。

据悉,仅6月一周的时间内,生猪养殖龙头温氏股份就接待了超200家的调研机构。

总体来看,好的消息是,随着猪肉价格的回暖、下半年市场信心的恢复以及价格的走高预期,这些企业的生猪存量也有望卖个好价钱,有望实现经营的由亏转盈。

不过,虽然猪价有望恢复上涨趋势,一些企业也有扩大生猪产能的想法,但鉴于之前猪价的持续下跌带来了长期亏损与不小的负债,许多企业在资金流动及投入这方面存在难度,即使想要扩大规模也无能为力。

个别公司也表示,由于短期内并不具备大规模新增资本开支的条件,所以目前该公司也没有安排大规模资本开支的计划。

但是,好歹是能把现存的生猪以高于成本线的价格出售,也能收回点本了。

下半年猪肉大概率仍会继续回升,但很难暴涨

在猪价回暖下,不少言论认为生猪现货价格已经触底,如今的猪价上涨具有可持续性。

一个原因在于国内生猪的基础产能已经有了一定幅度的调减,下半年的生猪出栏量将逐月递减。

如上所言,2021年6月后能繁母猪存栏量的减少意味着其10个月后对应的生猪存栏量或出栏量也会有所减少。

在市场消费环境的复苏下,不会有过多的猪肉供应挤压市场价格,甚至生猪的供需格局会从基本平衡转向偏紧缩,支撑起猪肉现货价格。

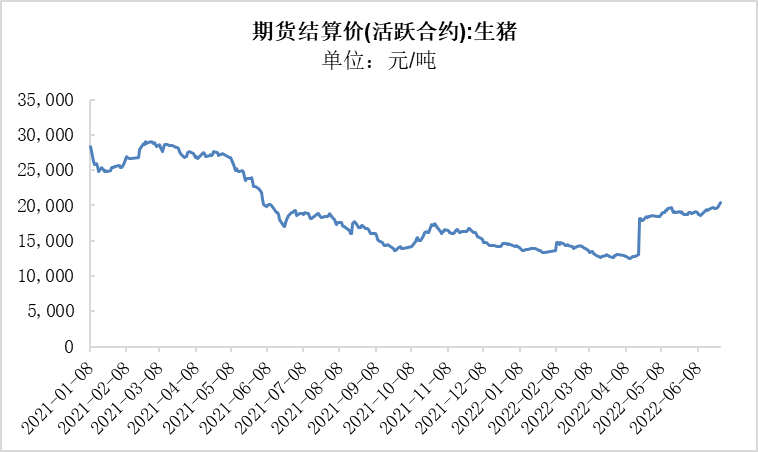

其次,国内生猪期货结算价的提高也意味着市场对猪肉价格的普遍看好。

☉数据来源:Wind

且今年9月、11月和明年1月到期的生猪期货合约价格也在不断上升,基于期货价格反映了市场对合约标的资产普遍的价格预期,这也意味着在信息的流通、获取及分析下,市场普遍认为生猪的价格将会在今年9月、11月、明年1月得到提高。

再者,鉴于猪肉是国内居民消费的主要品类,国家发展改革委员会也会努力将猪肉价格保持在合理区间,以此稳定市场。

所以,在经历2020年初开始的猪价长期高位下跌时,国家发展改革委员会与有关部门多次发布了猪粮比价过度下跌的预警信息、引导有序调节产能、开展收储工作。

故而在生猪价位见底后,如今各国家部门也乐于看到猪价上涨的情况。

所以,从市场预期及政府的规划目标来看,市场猪价的回暖是具有可持续性的。

再回顾第四轮的猪周期,虽然此轮周期是2006年以来波动幅度最大的,也导致了自繁自养生猪、外购仔猪大幅亏损,冲击极大,但也通过加速产能出清提高了市场集中度,优化了养殖环境。

头部4家企业的出栏量市占率从2015年的不足3%涨到了2021年的近12%,提升行业集中度的同时也有利于引领好生猪市场行业的发展。

在猪周期价格下降的冲击下,“优胜劣汰”也淘汰了许多风险承担能力差的散户,强化了留下来的养殖户的防疫能力、养殖能力,达到优化养殖环境的目的,这些优质的养殖户或养殖企业也更能应对好下一轮猪周期的来临,避免市场再次大幅震荡。

而且,鉴于国家对猪肉价格采取“保持合理区间”的态度,以及造成第4轮猪价大幅上涨的非洲猪瘟因素等不再冲击国内市场,故而即使近期开启了猪肉市场新一轮周期,也不会出现猪价大幅上涨的情况,更多的可能是价格缓慢地小幅度上升,然后在市场的调节及国家的管控下向下波动,周而复始。

可以说,猪周期的存在本身就是一个市场供求变化、向前发展的运动规律。

所以,若是新一轮猪周期真的已经开启,也不必过于担忧。

国家发改委:适时采取储备调节等措施防范生猪价格过快上涨

针对近期生猪价格出现过快上涨的情况,国家发展改革委价格司组织行业协会、部分养殖企业及屠宰企业召开会议,深入分析生猪市场供需和价格形势,研判后期价格走势,研究做好生猪市场保供稳价工作。有关方面分析认为,近期国内生猪价格过快上涨,重要原因是市场存在非理性的压栏惜售和二次育肥等现象,部分媒体特别是自媒体捏造散布涨价信息、渲染涨价氛围,短期内加剧了市场惜售情绪;目前生猪产能总体合理充裕,加之消费不旺,生猪价格不具备持续大幅上涨的基础;盲目压栏和二次育肥可能导致后期集中出栏、价格再次快速下跌,从而造成市场价格大起大落,反而不利于企业正常生产经营和行业长期健康发展。

参会代表一致表示,将加强行业自律,带头做好生猪市场保供稳价工作,保持正常出栏节奏、不压栏囤货;同时建议国家采取积极措施引导市场理性交易,适时投放猪肉储备给市场“降温”,并加强市场监管,特别是严厉打击故意渲染涨价氛围、制造恐慌情绪的行为。

会上,国家发展改革委价格司表示,国家一直高度关注生猪猪肉市场价格变化,努力防范价格大幅波动,维护市场平稳运行;要求大型养殖企业带头保持正常出栏节奏、顺势出栏适重育肥生猪,不盲目压栏,提醒企业不得囤积居奇、哄抬价格,不得串通涨价;明确表示将适时采取储备调节、供需调节等有效措施,防范生猪价格过快上涨,并会同有关部门加强市场监管,严厉惩处捏造散布涨价信息、哄抬价格等违法违规行为,维护正常市场秩序,促进行业长期健康发展。

在生猪价格和生猪期货双双大涨刺激下,7月4日午后,A股猪肉板块快速拉涨,当日,猪肉板块大涨逾6%,13只猪肉股实现涨停。

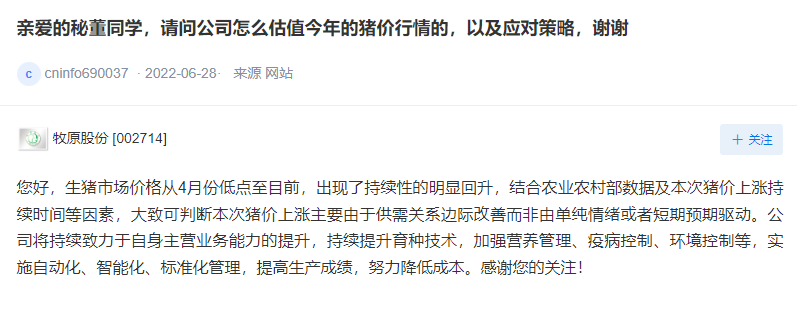

4日,牧原股份在互动平台表示,生猪市场价格从4月份低点至目前,出现了持续性的明显回升,结合农业农村部数据及本次猪价上涨持续时间等因素,大致可判断本次猪价上涨主要由于供需关系边际改善而非由单纯情绪或者短期预期驱动。公司将持续致力于自身主营业务能力的提升,持续提升育种技术,加强营养管理、疫病控制、环境控制等,实施自动化、智能化、标准化管理,提高生产成绩,努力降低成本。